公司是全球领先的工业级绿色智能系统解决方案提供商。公司核心产业聚焦能源装备、工业装备、集成服务三大板块,形成了比较完整的工业自动化和工业装备系统,为众多高端设备提供全生命周期服务,引领多能互补、能源互联的发展方向,致力于为全球客户提供绿色、环保、智能、互联于一体的技术集成和系统解决方案。

公司的技术能力强且全面,涉及到核能、风能、储能等多个?领域。之前业绩比较拉胯,今年开始?有扭亏为盈的迹象,可以关注一下。

“十四五”期间,我国电力行业的主要特征如下:

1、建设以新能源为主体的新型电力系统。发展清洁能源产业,促进新能源占比逐渐提高,推动煤炭和新能源优化组合,构建新型电力系统是推动实现碳达峰、碳中和目标的重要路径。根据《“十四五”现代能源体系规划》,到 2025 年,非化石能源消费比重提高到 20%,非化石能源发电量比重达到 39%。加快发展风电、太阳能发电产业,因地制宜开发水电,积极安全有序发展核电等清洁能源产业。根据中国电力企业联合会数据,2022 年全国新增发电装机容量 2.0 亿千瓦,其中新增非化石能源发电装机容量 1.6 亿千瓦,新投产的总发电装机规模以及非化石能源发电装机规模均创历史新高。

截至 2022 年底,全国全口径发电装机容量 25.6 亿千瓦,其中非化石能源发电装机容量 12.7 亿千瓦,同比增长 13.8%,占总装机比重上升至 49.6%,同比提高 2.6 个百分点,电力延续绿色低碳转型趋势。分类型看,水电 4.1 亿千瓦,同比增长 5.8%;核电 5553 万千瓦,同比增长 4.3%;并网风电 3.65 亿千瓦,同比增长 11.2%;并网太阳能发电 3.9 亿千瓦,同比增长 28.1%。

新型电力系统具备以下三方面特点:一是适应高比例新能源的广泛接入。发展储能、交直流组网与多场景融合应用,能够提升智能灵活性;发展“风光水火储”多能互补,能够提升新能源友好并网与主动支撑性能;发展灵活性火电机组、气电、光热发电与风电、光伏发电的融合应用,能够增强电源协调优化运行能力,促进高比例新能源接入,实现智能灵活、友好并网和高效环保。二是创新电网结构形态和运行模式。未来电网将呈现出交直流远距离输电、区域电网互联、主网与微电网互动的形态。在配电网改造升级、智能配电网建设、发展智能微电网、柔性直流输电等领域有广阔市场空间。三是电力终端用能的多元化。未来终端用能结构中,电能将逐步成为最主要的能源消费品种。电力服务的形态将发生变化,需求侧响应、虚拟电厂及分布式交易将成为多元化用户的选择,将产生绿色电力、合同能源管理、电力交易、碳资产管理、数据增值服务等新需求。

2、立足资源禀赋,煤电实现低碳转型。基于我国资源禀赋条件,煤电是电源供应和电网安全的压舱石。我国《“十四五”现代能源体系规划》明确提出,“要发挥煤电支撑性调节性作用,统筹电力保供和减污降碳,根据发展需要合理建设先进煤电,加快推进煤电由主体性电源向提供可靠容量、调峰调频等辅助服务的基础保障性和系统调节性电源转型。”煤电机组改造升级是提高电煤利用效率,减少电煤消耗,促进清洁能源消纳的重要手段, 对推动实现碳达峰、碳中和目标具有重要意义。

随着碳达峰、碳中和战略目标的提出,我国核电产业正迎来一个重要战略机遇期。2021 年初政府工作报告提出“在确保安全的前提下积极有序发展核电”,行业前景预期良好。2022 年 3 月,国家发改委和国家能源局公布的《“十四五”现代能源体系规划》提出,“在确保安全的前提下,积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用”。因此,预期“十四五”期间,核能在我国清洁能源低碳系统中的定位将更加明确,作用将更加凸显,核电建设有望按照每年 6 到 8 台机组持续稳步推进建设。

公司业务板块为能源装备、工业装备、集成服务,主要从事如下业务:

能源装备业务板块:设计、制造和销售核电设备、储能设备、燃煤发电及配套设备、燃气发电设备、风电设备、氢能设备、光伏设备、高端化工设备;提供电网及工业智能供电系统解决方案;

工业装备业务板块:设计、制造和销售电梯、大中型电机、智能制造设备、工业基础件、建筑工业化设备;

集成服务业务板块:提供能源、环保及自动化工程及服务,包括各类传统能源及新能源、固体废弃物综合利用、污水处理、烟气处理、轨道交通等;提供工业互联网服务;提供金融服务,包括融资租赁、 保理、资产管理、保险经纪等;提供产业地产为主的园区及物业管理服务等。

经过 50 余年的发展,公司在核电装备制造领域已形成从核岛设备(反应堆压力容器、蒸汽发生器、稳压器、堆内构件、控制棒驱动机构、核主泵、核二三级泵、核二三级容器、燃料输送设备等)到常规岛设备(汽轮机、汽轮发电机、辅机等)以及大型铸锻件、核级风机、配套电机、备品备件等完整的核能装备制造产业链,技术路线涵盖二代及二代加、三代压水堆(包括华龙一号、国和一号、AP1000 及 CAP1000、EPR 等)、四代核电技术(包括高温气冷堆、钠冷快堆、钍基熔盐堆、铅基快堆),以及核聚变大科学装置,全面覆盖国内主要的核电主流技术路线,核岛主设备综合市场占有率持续居于行业第一。

2022 年,公司提供核岛、常规岛主设备的“华龙一号”海外示范工程巴基斯坦卡拉奇核电 3 号机组首次并网成功,我国三代核电“华龙一号”海内外示范项目已全面建成投产。并且公司还承接了四代核电高温气冷堆蒸汽发生器项目,成为国内首个高温堆核岛全套核心机械类主设备制造商。

在储能领域,公司加速布局多元储能,在电化学储能、熔盐储能、压缩空气储能、飞轮储能等多路线积极布局。其中,在电化学储能系统中,公司已具备从电池组到电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)领域的全覆盖。

公司开发了第二代风冷锂电池储能系统产品、兆瓦级飞轮储能电机,压缩空气储能电机等一系列产品,打造新能源核心技术装备。

公司的液流储能电池产线已具备 200MW/1GWh(指最大功率和最大储能容量)生产能力,并具备系统级储能电站设计综合能力。

2022 年,采用公司自主研发的磷酸铁锂电池储能系统的金寨智储新能源科技有限公司储能示范项目正式并网发电。

在氢能领域,依托在碱性电解水制氢与 PEM(质子交换膜)电解水制氢领域的技术积累,公司成立了上海氢器时代科技有限公司,全面构建氢能“制”“储”“加”“用”全产业链核心竞争力,快速切入氢能源技术研发、系统集成等领域,为客户提供高端绿氢装备及氢能综合利用系统解决方案。

公司推出了首台单体产氢量为 1500Nm3/h 的碱性电解水制氢装备以及单体产氢量为 50Nm3/h 的 PEM 电解水制氢装备,两款产品通过模块化设计均可满足集成化、大规模的绿氢制备需求。

公司正在执行国粤韶关和郴州两个燃煤电厂的碳捕集项目,将具备 10 万吨/年二氧化碳捕捉和精制提纯到食品级干冰的能力。

公司加快开发陆上 6MW 以上、海上 12MW 以上的半直驱平台化系列机组,积极预研海上 15MW 级以上产品。公司自主研发的 Poseidon 海神半直驱平台首款 EW8.5-230 产品和 Petrel 海燕直驱平台首款 EW11.0-208 产品均已实现批量交付。

公司的煤电业务重点围绕高温亚临界机组提温提效技术,开展 300MW 和 600MW 等级煤电产品的改造技术研发。

公司打造多个煤电改造行业标杆项目,比如国内首台 600MW 超临界机组改造成超超临界机组项目,国内首台 600MW 亚临界湿冷机组改造成超超临界机组项目,以及国内首台 1000MW 超超临界机组增容提效改造项目等。

2022 年,公司先后中标厦门华夏国际电力有限公司 1×600MW 超超临界二次再热项目机电炉全套主机设备、长安益阳发电有限公司 2×1000MW 项目二次再热汽轮发电机设备、华润蒲圻三期 2×1000MW 二次再热机电炉辅主设备,皖能钱营孜二期 1×1000MW 二次再热机电辅主设备等。

公司成功开发了 F 级燃机超低排放燃烧系统,实现透平前温提高 20℃ 且氮氧化物排放低于 15ppm 的技术指标,达到国际先进水平。先后中标皖能调峰电厂、淮河能源项目、江阴热电、无锡西区二期、浙能镇海、华能南山等多个 F 级燃机项目。截止 2022 年末,公司已签订了 19 个项目共 38 台燃机长协服务订单。

通过 30 多年的经验积累,上海三菱电梯打造了一支掌握先进电梯技术、先进设备操作技能和企业现代化管理水平的优秀员工队伍,始终引领企业站在国内电梯行业发展的最前沿。公司不断提升自主创新能力,自主开发产品已占销售总量的 70% 以上,开发了基于永磁同步电动机驱动的无齿轮曳引机的菱云系列电梯,并结合保障房、租赁房等市场的增长,升级开发 LEGY-3 电梯。

上海三菱电梯为长沙新楚·敬天广场提供 10m/s 超高速 LEHY-H 电梯项目完成云签约,标志着上海三菱电梯自主研发的最高速度电梯产品正式投入商用。2022 年,上海三菱电梯先后中标郑州轨交 7 号线、8 号线及第二调度中心项目、乌鲁木齐机场、珠海机场、兰州中川国际机场的改扩建工程等多个重大项目订单,同时积极拓展服务产业化发展,上海三菱电梯的电梯安装、改造及维保等服务收入占电梯业务收入的比重持续提升。

在工业基础零部件制造和服务领域,公司持续深耕轴承、叶片、刀具、紧固件四大业务,致力于提供行业一流的工业基础件解决方案,建设成为世界一流的工业基础件解决方案提供商、成为国内中高端基础件进口替代主力军。公司重点布局发展“两机”叶片、中高端轴承、新能源车用紧固件、航空级紧固件、高端刀具等业务,打造新的增长点。

公司的叶片、轴承、紧固件、工具等工业基础件业务已形成高质量的“专精特新”业务集群。

在航空装配制造线领域,公司依提供自动化装配流水线以及基于机器人的自动化解决方案,用于金属或碳纤维飞机机身及部件的铆接与装配,为飞机制造及航空发动机制造等高端制造用户提供安全可控的智能化解决方案。2022 年,公司承接的空客公司 A320 系列飞机亚 洲总装线升级改造项目圆满完成交付,并已投产首架 A321 飞机;公司参与装配线制造的全球首架国产大飞机 C919 顺利交付东航,有效保障了国产大飞机制造过程中的工艺质量和建造精度。

结合在能源、制造和数字化领域的经验,公司为用户量身打造数字化解决方案。2022 年,公司中标平煤集团光伏综合运营管理数字化服务平台项目,将帮助用户实现集中监控、数据综合分析和统一运维管理;公司中标国家电网冀北公司“碳中和”数字化项目,将为相关区域供电局电力物资仓库零碳转型提供数字化升级服务。

公司的中央研究院参与了位于上海奉贤区的“数字江海”上海国资数字化创新 基地综合能源整体规划,为“数字江海”构建整体能源架构,包括能碳双控数字化平台、虚拟电厂、智能微网群、液流电池、光储直柔建筑等核心功能以及多种智能应用。

截至 2022 年末,公司的工业互联网平台“星云智汇”已接入涵盖风机、电梯、机床等 23 万余台总计价值人民币 1,540 多亿元的设备,提供面向风场、储能、光伏等多个领域的数字化解决方案。

在海外市场,公司承接的英国西霍尔科姆、比绍普、欧特沃得、英格哈姆四个光伏项目、日本雅凯光伏项目、澳大利亚科德光伏项目等均顺利实现并网发电;迪拜光伏光热电站工程项目是全球装机最大的光热光伏发电综合体项目,部分机组已进入商业运行。

公司的能源装备板块营收 560.93 亿,比去年减少 -4.74%;工业装备板块营收 405.33 亿,较上年同期下降 4.04%,主要是电梯业务收入同比下降所致。

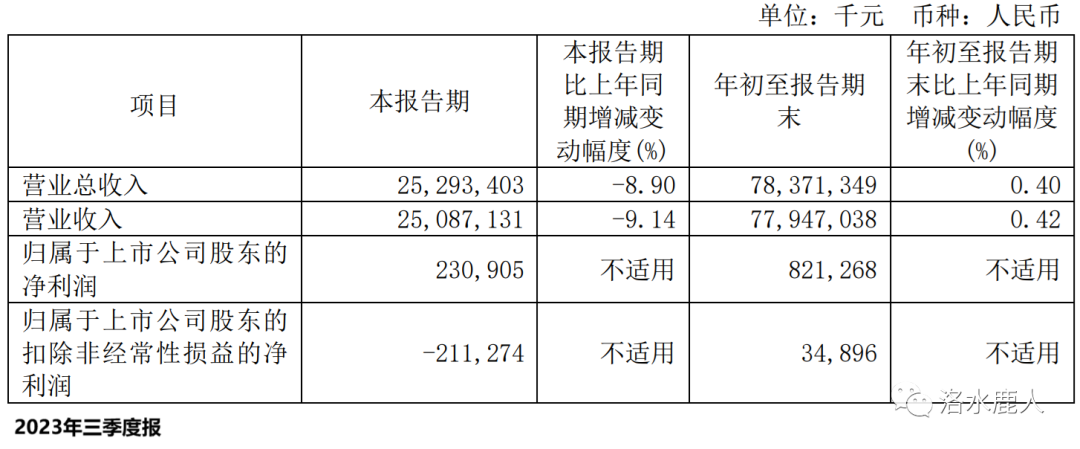

2023 年前三季度,公司营收 783.71 亿(+0.40%);归母净利润 8.21 亿,上年同期亏损。

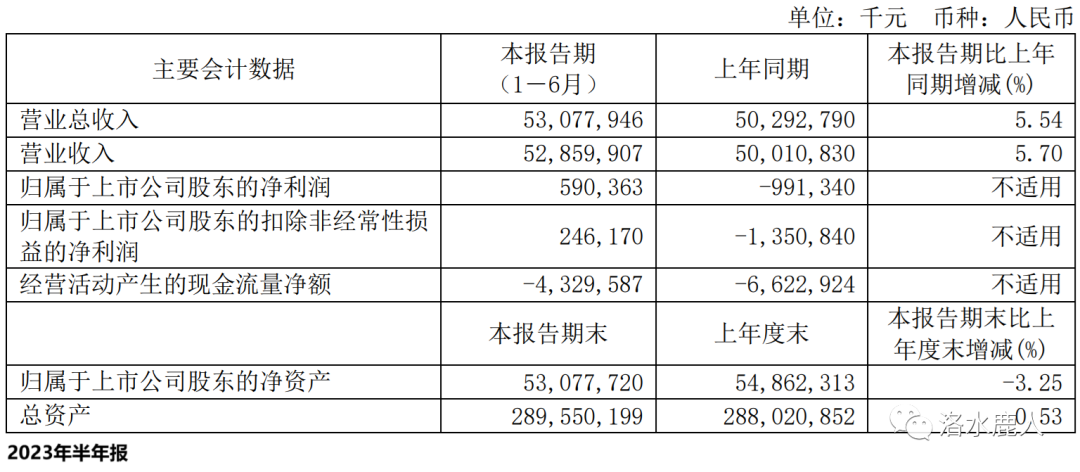

2023 年上半年,公司营收 530.78 亿(+5.54%);归母净利润 5.90 亿,上年同期亏损 9.91 亿。

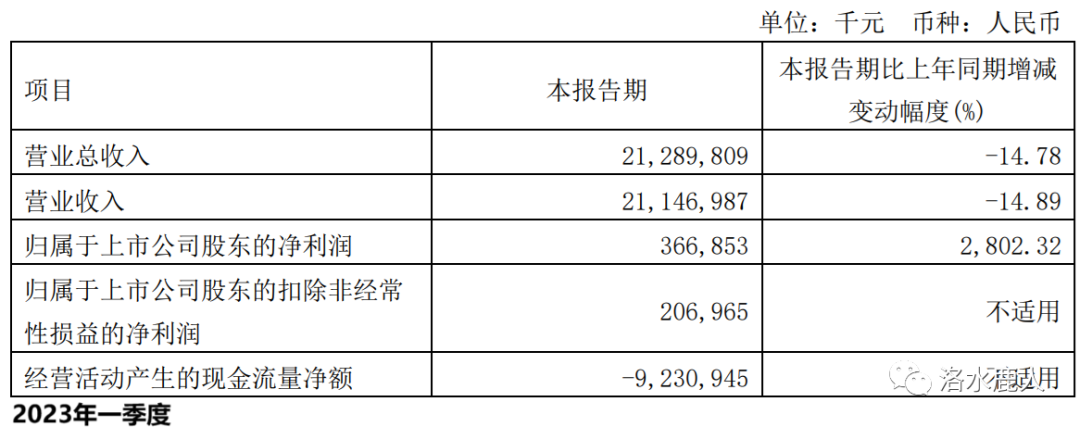

2023 年一季度,公司营收 212.90 亿(-14.78%);归母净利润 3.67 亿(+2802.32%)。

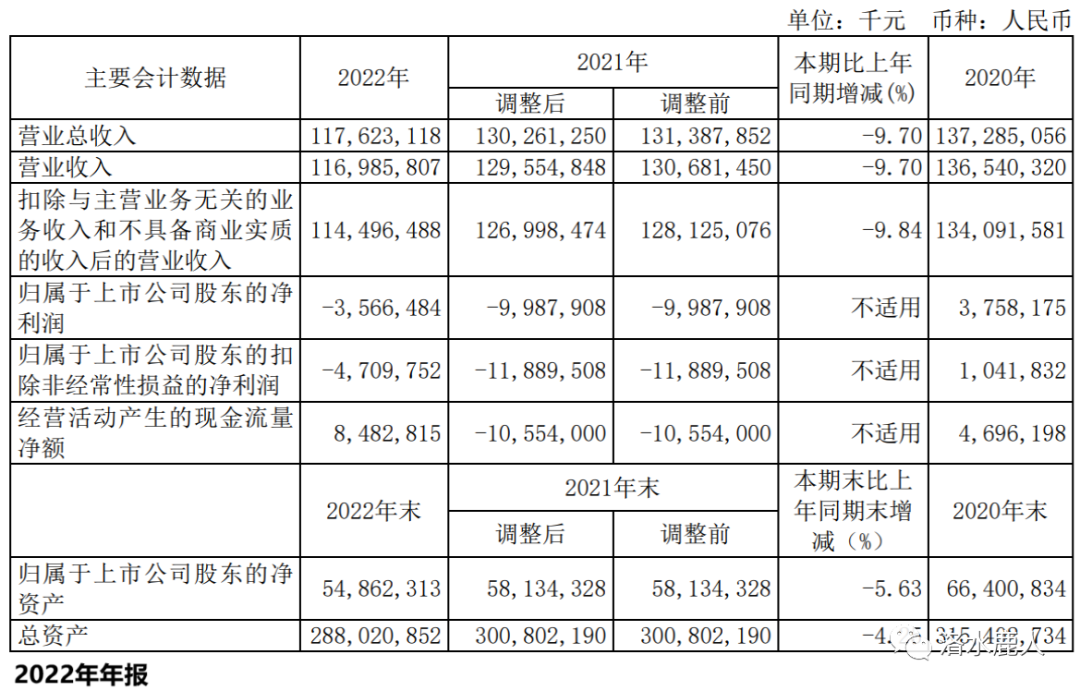

2022 年,公司营收 1,176.23 亿(-9.7%);毛利率为 16.2%,同比增加 1 个百分点;归母净利润 -35.66 亿,上年同期为 -99.88 亿。

2022 年,公司新增订单 1,332.7 亿。其中,能源装备 683.8 亿,工业装备 421.2 亿,集成服务 227.7 亿。能源装备中包括:核电设备 58.8 亿,燃煤发电设备 164.6 亿,储能设备 108.7 亿,风电设备 177.0 亿。

===================================

完成时间:2023 年 12 月 13 日