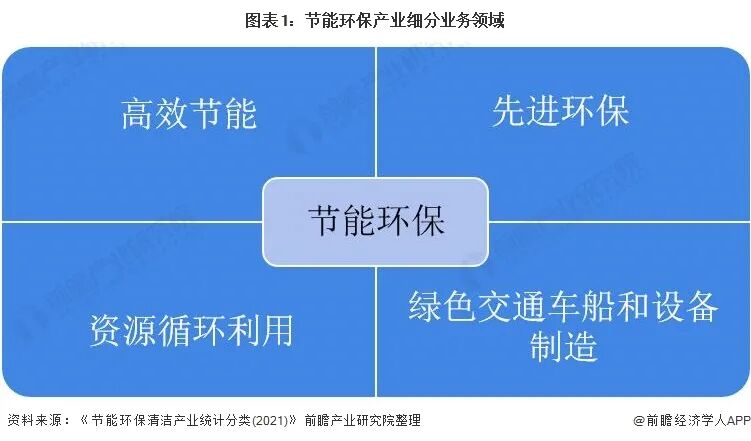

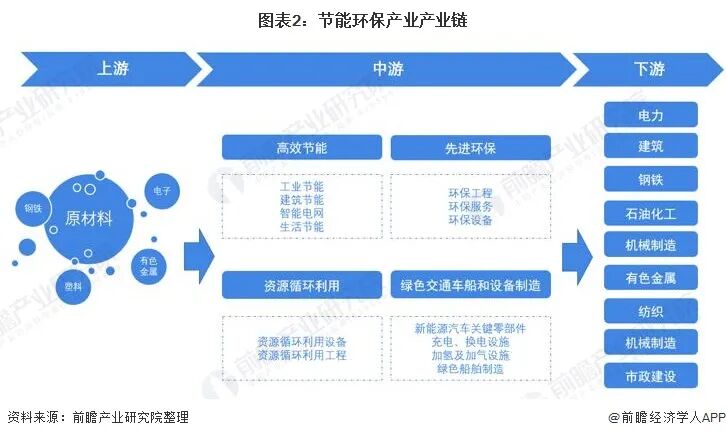

根据国家统计局公布的《节能环保清洁产业统计分类(2021)》,节能环保主要分为高效节能、先进环保、资源循环利用、绿色交通车船和设备制造。

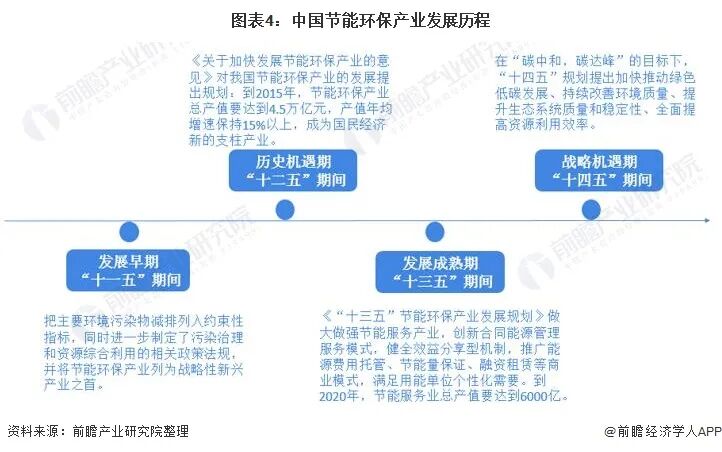

我国节能环保产业发展主要受政策影响,在经历了发展早期(“十一五”期间)、历史机遇期(“十二五”期间)和发展成熟期(“十三五”期间)后,“十四五”期间,节能环保产业正处于新的战略机遇期。

我国节能环保产业发展主要受政策影响,在国家一系列政策的推动下,我国节能环保产业已成为国民经济新的支柱产业。

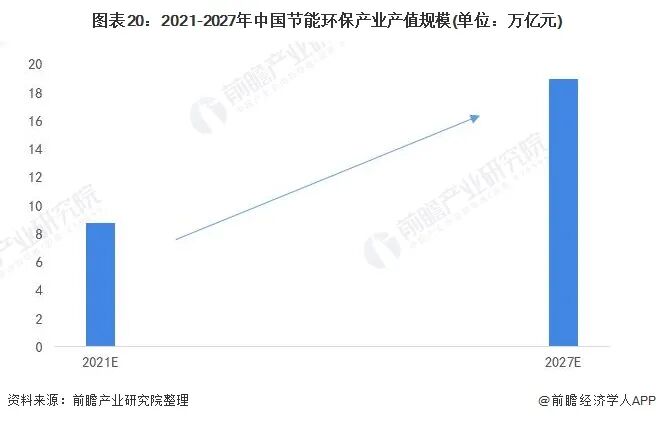

在国家政策和财政支出的推动下,我国节能环保产业快速发展。据发展和改革委员会公布数据,“十三五”期间,节能环保产业产值由2015年的4.5万亿元上升到2020年的7.5万亿元左右。

注:国家发展和改革委员会暂未公布2016年和2019年数据,图中数据为前瞻估算数据。

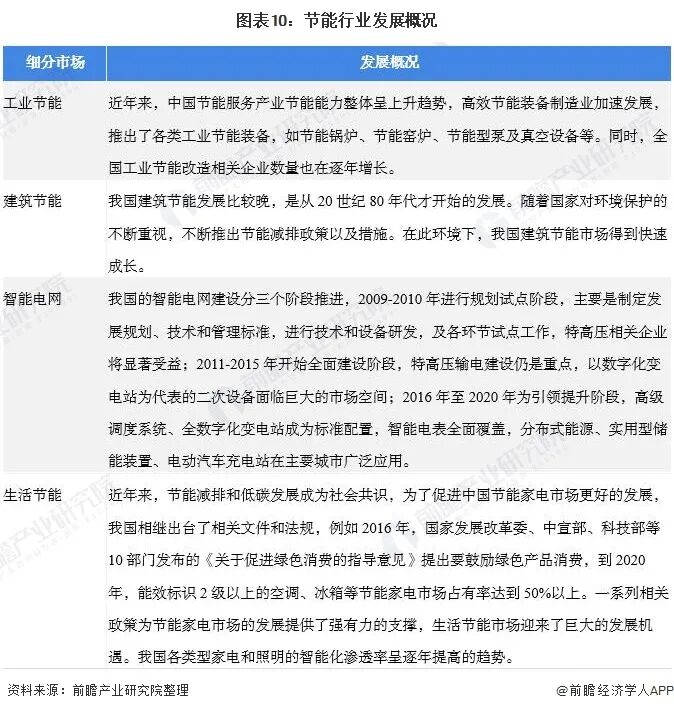

节能行业是节能环保产业的重要细分行业,主要包括工业节能、建筑节能、智能电网和生活节能四个领域,具体发展概况如下:

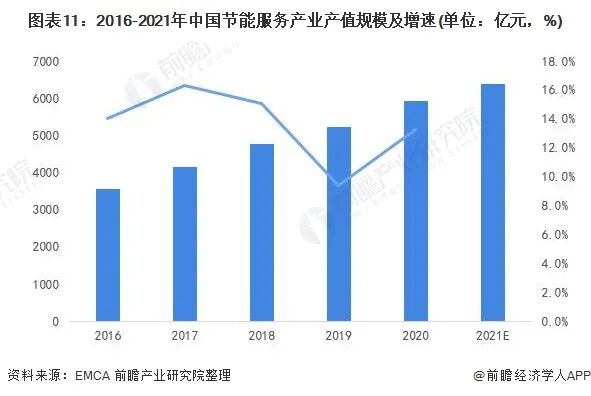

随着国家及地方政策的不断推进,我国节能服务产业不断发展,产业总产值不断增长,呈逐年上涨趋势。据中国节能协会节能服务产业委员会(EMCA)数据显示,2020年我国节能服务产业总产值达5917亿元,同比增长13.3%。

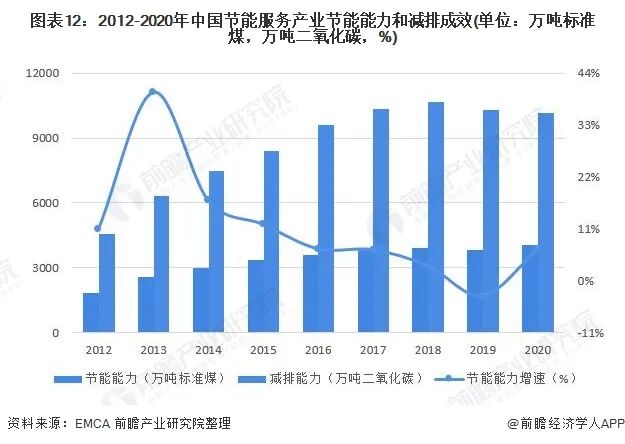

近年来,中国节能服务产业节能能力整体呈上升趋势,2020年,我国合同能源管理项目投资对应形成年节能能力4050万吨标准煤,形成年减排二氧化碳10172万吨。

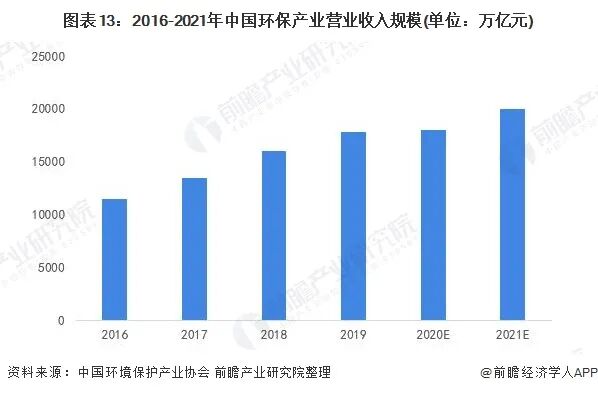

《中国环保产业发展状况报告(2020)》采用环保投资拉动系数法、产业贡献率和产业增长率三种方法预测2020年环保产业营业收入规模大约在1.6万-2万亿元之间,2021年环保产业规模有望超过2万亿元。

“十三五”以来,我国循环经济发展取得积极成效,2020年主要资源产出率比2015年提高了约26%,单位国内生产总值(GDP)能源消耗继续大幅下降,单位GDP用水量累计降低28%。资源循环利用已成为保障我国资源安全的重要途径。

从我国节能环保产业园区域分布情况来看,目前我国节能环保已形成明显的产业集群主要集中在长三角地区,其中山东省、江苏省和河南省的产业园数量最多。

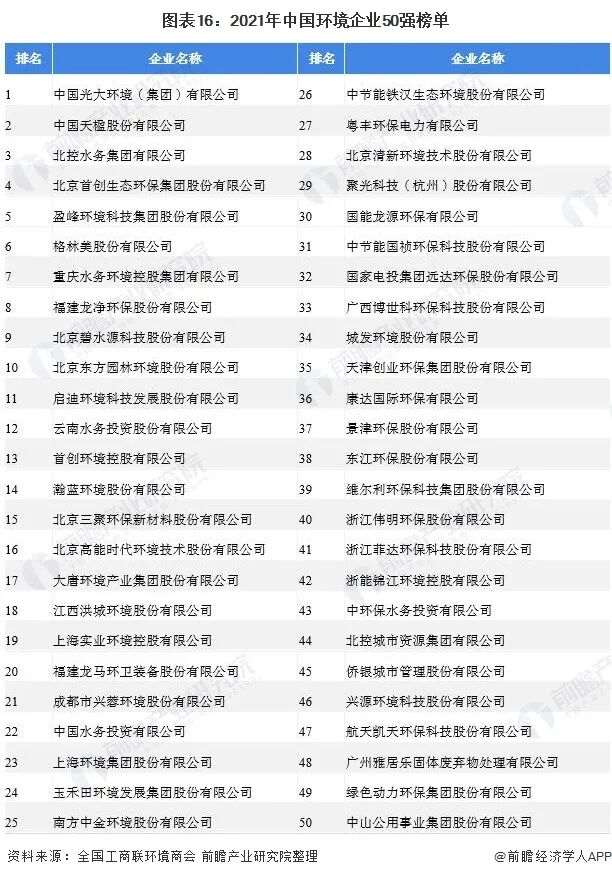

从企业竞争来看,我国节能环保产业的企业数量众多,以中国环境企业50强为例,根据全国工商联环境商会发布的“2021中国环境企业50强”榜单,A股上市公司33家,港股上市公司10家,新加坡上市公司1家,非上市公司6家。

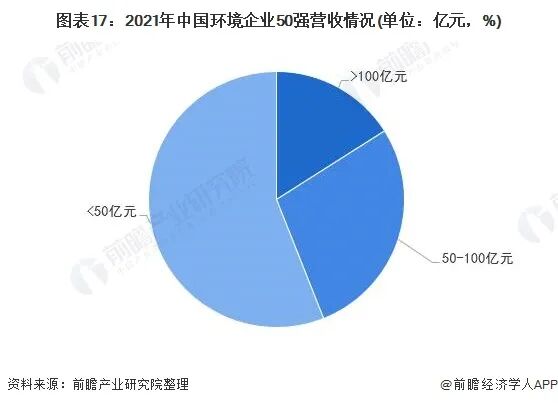

从营业收入来看,营收过百亿的企业共8家,分别是光大环境、中国天楹、北控水务、首创环保集团、盈峰环境、格林美、重庆水务环境集团和龙净环保,这8家企业营收占全部50强企业营收规模的16%。营收在50亿元至100亿元企业14家,占比约为28%。

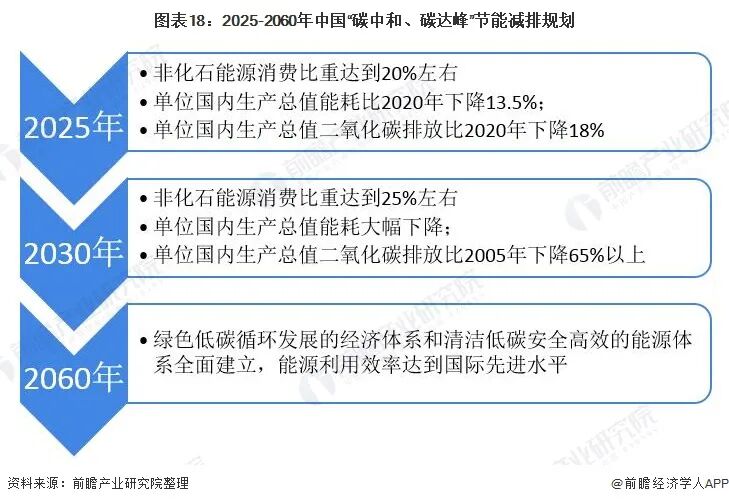

据《“十四五”循环经济发展规划》,到2025年,主要资源产出率比2020年提高约20%,单位GDP能源消耗、用水量比2020年分别降低13.5%、16%左右,农作物秸秆综合利用率保持在86%以上,大宗固废综合利用率达到60%,建筑垃圾综合利用率达到60%,废纸利用量达到6000万吨,废钢利用量达到3.2亿吨,再生有色金属产量达到2000万吨,其中再生铜、再生铝和再生铅产量分别达到400万吨、1150万吨、290万吨,资源循环利用产业产值达到5万亿元。